同じ契約するなら良いものを!

当然ですね。

最終的にはいろんな保険会社の商品を見比べて、有利なものを選べば良いのですが、基本的な保険種類を把握された上でご検討いただく方が良いと思います。

ここでは基本的ないくつかの種類をご案内いたしましょう。

※あくまでも基本的な形であり、実際には各社共にそこから発展し、異なった特徴を持つ、もしくは複数の特徴を併せ持つ商品も販売しています。

死亡保障

終身保険

文字通り一生涯の死亡保障が準備できるのが終身保険です。

万一の場合、その時の年齢に関わりなく必要となる保障を準備するのに向いています。また一般的には解約時の返戻金も発生します。

ただし、保障額の割には掛け金は高くなる傾向がありますので、大きな保障が必要な場合は、下の定期保険などと組み合わせることが多くなります。

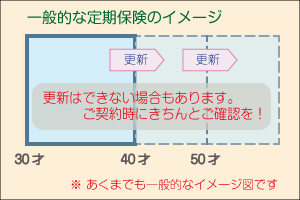

定期保険

一定期間の死亡保障を準備する保険です。

その期間はお客様のニーズに合わせて多種多様で、5年、10年と年数で設定したり、70歳、90歳などと年齢で設定したりします。

通常は長くなるほど掛け金は高くなります。5年、10年といった短期間のものは当面の保険料は比較的お安くなりますが、その期間が終了したあとも引き続き保障が必要な場合はその時の年齢に応じて掛け金が高くなりますので、目先の安さだけにとらわれずに保険種類を選ぶことが重要です。

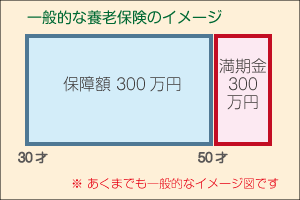

養老保険

一定期間の死亡保障と満期時の満期金が特徴です。

基本的な形のものだと、死亡保障額と満期金の金額が同じとなりますが、死亡保障額を上げることが出来るタイプも販売されています。

一般的には貯蓄目的でのご契約が多いと思われます。

医療保障

医療保険

ケガ・病気で入院したときに、その日数に応じて保険金が支払われるのが一般的な医療保険です。ここに手術、通院、先進医療などの保障が追加されたり、がんや三大疾病の時の上乗せ保障がついていたりと、各保険会社で特色あるオプションが販売されています。

ケガ・病気で入院したときに、その日数に応じて保険金が支払われるのが一般的な医療保険です。ここに手術、通院、先進医療などの保障が追加されたり、がんや三大疾病の時の上乗せ保障がついていたりと、各保険会社で特色あるオプションが販売されています。

こちらも一生涯保障の「終身型」、一定期間の「定期型」が販売されています。

また、最近は通常の医療保険の他、持病のある方でも一定の条件をクリアするとお入りいただけるタイプの医療保険を売りにしている保険会社も多くなってきました。持病があったり、大きな病歴があってあきらめていた方も、一度ご相談されることをお勧めします。

がん保険

がんに特化した保険で、がんを原因とした入院や手術をされた場合の保障と、がんと診断されたときに支払われる一時金がセットになっているものが一般的です。

しかし、最近はがんの治療実態に合わせて独自の保障を開発している保険会社も多くなっています。保険会社を選ぶ際には、掛け金だけではなく保障内容も慎重にご検討されることをお薦めします。

この他にも老後の年金準備や学資準備のための保険のように、目的に合わせた長期の貯蓄用保険や、介護保障の保険のように時代のニーズに合わせて生まれてきた保険など、さまざまなものがあります。

お客様のニーズに合わせて複数の保障を組み合わせることで、ご自身に合った保険になるのですが、販売する側としては、はじめからいろいろな保障がセットになっている保険商品でお勧めする場合と、個別の保険をお客様に合わせて組み合わせてお勧めする場合の二通りに大きく別れると思います。

たくさんの保険会社に、たくさんの保険。

お客様がその中からベストな保険を見つけるということは、とても困難です。

とにかく大切なのは、あなたに必要な保険がどのようなものか、それを正確に把握することです。そして、そのあなたのニーズに合った保険商品を選ぶアドバイザーとして、わたしたち保険代理店をお使いいただくのがベストだと思います。

では、保険の基本的な形を押さえたところで、次の特集です。具体的にあなたに合った保険を考える手順をご説明いたしましょう。

コメントを投稿するにはログインしてください。